Marchés privés :

Un nouveau chapitre dans la démocratisation de l’investissement

Avec l’entrée en vigueur de l’ELTIF 2.0 en Europe, les marchés privés deviennent plus accessibles, donnant aux investisseurs qualifiés (personnes physiques ou morales disposant des connaissances et des ressources nécessaires pour comprendre les risques liés aux instruments financiers. Ce statut donne accès à des produits complexes ou à haut risque, généralement inaccessibles au grand public) la possibilité de diversifier leurs portefeuilles dans un monde en mutation.

Nous vivons une ère marquée par la décarbonation, la digitalisation et la déglobalisation – autant de tendances qui appellent à repenser les stratégies d’investissement. Le modèle traditionnel 60/40 (actions/obligations des marchés publics) n’est peut-être plus la méthode la plus efficace pour bâtir un portefeuille diversifié. Cette nouvelle ère ouvre la voie à des opportunités inédites et de nouveaux leviers de gestion du risque.

C’est notamment pourquoi les grands investisseurs – fonds de pension, fondations et family offices – se tournent de plus en plus vers les marchés privés, plutôt que de dépendre uniquement des marchés publics comme les bourses ou les obligations. Les marchés privés offrent un accès plus direct aux entreprises qui façonnent l’avenir et permettent une diversification accrue pour mieux faire face à la volatilité des marchés financiers.

L’introduction du règlement ELTIF 2.0 par la Commission européenne en 2024 marque une étape clé. L’objectif est clair : ouvrir l’accès aux marchés privés aux investisseurs particuliers qualifiés et aux petites institutions. Une avancée majeure dans la démocratisation de l’investissement.

Comprendre les marchés privés

Mais que recouvrent exactement les marchés privés ? On distingue généralement quatre grandes catégories :

- Le capital-investissement (private equity) : il représente la classe d’actifs la plus connue. Ces fonds prennent des participations dans des entreprises non cotées pour les développer et en améliorer la rentabilité sur des périodes de 3 à 7 ans.

- La dette privée (private debt) : elle consiste à prêter des fonds à des entreprises privées ou à racheter leur dette, laquelle n’est pas négociée sur les marchés boursiers

- L’infrastructure : ce type d’investissement vise les actifs essentiels à notre quotidien – routes, aéroports, énergies renouvelables, centres de données. Ces actifs offrent des rendements élevés tout en étant souvent résilients aux cycles économiques.

- L’immobilier : une classe d’actifs ancienne mais toujours d’actualité. Les fonds immobiliers investissent dans des biens physiques afin de générer des revenus locatifs et une plus-value potentielle.

Tous ces investissements partagent un point commun : ils sont illiquides (difficiles à revendre rapidement) et s’inscrivent dans une logique de long terme.

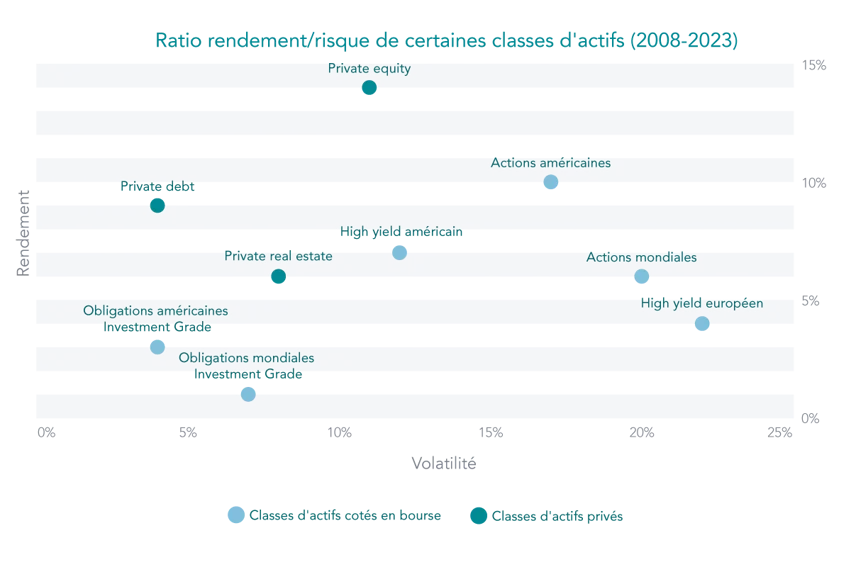

Graphique 1 : Ratio rendement/risque pour la période de 15 ans jusqu’au 31 mars 2023 inclus1.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : Preqin, rapport « Future of Alternatives 2029 », source : Blackstone, Morningstar Direct pour la période de 15 ans jusqu’au 31 mars 2023 inclus. Les observations concernant les rendements et la volatilité sont basées sur les indices suivants. Marchés boursiers : pour les actions américaines : indice S&P 500 ; pour les actions mondiales : MSCI ACWI ; pour les obligations américaines Investment Grade : indice Bloomberg US Aggregate Bond ; pour les obligations mondiales Investment Grade : indice Bloomberg Global Aggregate Bond ; pour les REIT mondiales cotées : indice MSCI World Real Estate ; pour le High yield européen : indice Bloomberg Pan Euro High Yield ; pour le High yield américain : indice Bloomberg US Corporate High Yield Bond. Marchés privés : pour le private equity : indice Cambridge Assoc. US Private Equity ; pour le crédit privé : indice Cliffwater Direct Lending ; pour l'immobilier privé : indice NFI-ODCE.

Quels avantages pour les investisseurs ?

L’un des principaux attraits des marchés privés est leur performance historique solide. Sur le long terme, ils ont souvent surpassé leurs équivalents cotés grâce à ce que l’on appelle la prime d’illiquidité : une rémunération supplémentaire offerte pour compenser l’absence de liquidité.

De plus, ces actifs privés présentent de bons rendements ajustés du risque, en rapportant davantage pour un niveau de volatilité donné.

Le graphique 1 montre la performance du capital-investissement, de la dette privée et de l’immobilier privé par rapport à un éventail de classes d’actifs des marchés publics sur la période de 15 ans allant de 2008 à 2023.

Dans un monde où la déglobalisation crée de l’incertitude, et où la diversification actions/obligations ne suffit plus, les marchés privés constituent un amortisseur potentiel face à la volatilité. Leur faible corrélation avec les marchés traditionnels peut jouer un rôle stabilisateur, particulièrement en période de tensions géopolitiques ou économiques.

Comme l’a si bien formulé le prix Nobel Harry Markowitz, « la diversification est le seul déjeuner gratuit en finance ».

Pourquoi l’ELTIF 2.0 est adapté aux investisseurs particuliers qualifiés

Le règlement ELTIF 2.0 a été conçu spécifiquement pour élargir l’accès aux marchés privés à un public d’investisseurs qualifiés. Cela offre aux particuliers davantage de choix, tout en mobilisant des capitaux utiles pour l’économie européenne.

La version originale de l’ELTIF, datant de 2015, était devenue obsolète. Le nouveau cadre élargit la gamme d’investissements éligibles, supprime le ticket d’entrée minimal de 10 000 EUR et l’aligne sur la directive MiFID qui protège les investisseurs.

Résultat : les investisseurs qualifiés peuvent accéder aux opportunités des marchés privés dans un environnement réglementé et sécurisé, combinant sophistication des produits et niveau élevé de protection.

Risque de liquidité

Par définition, les marchés privés manquent de liquidité. Les investissements doivent donc être envisagés sur le long terme. L’ELTIF 2.0 tente d’atténuer ce frein en permettant des fenêtres de sortie plus régulières que les fonds privés classiques, qui bloquent les capitaux pendant 7 à 10 ans.

Certains ELTIF sont désormais “evergreen”, c’est-à-dire sans date de maturité fixe, avec des possibilités de rachat tous les trimestres, par exemple. Cela reste néanmoins bien moins liquide qu’un fonds commun de placement classique.

Une véritable démocratisation des marchés privés

Dans un monde en pleine mutation, les marchés privés offrent un accès direct aux moteurs du changement et une protection contre la volatilité des marchés financiers. Avec les ELTIF “evergreen”, l’Europe entre dans une nouvelle phase de la démocratisation de l’investissement, en rendant ces actifs plus accessibles, tout en maintenant un cadre prudentiel solide.

Disclaimer

Ce document est une communication publicitaire. Ce document a été établi par Puilaetco, a Quintet Private Bank (Europe) S.A. branch ("Puilaetco"), dont les bureaux sont situés Boulevard du Souverain 25, boîte 14, 1170 Bruxelles (inscrite à la BCE sous le numéro 0755.503.702). Puilaetco est la succursale en Belgique de Quintet Private Bank (Europe) S.A., qui a son siège social situé au Grand-Duché du Luxembourg et est soumise à la supervision de la CSSF.

Nous n’avons tenu compte ni de la situation personnelle, ni des objectifs d’investissement, ni de la situation financière du ou des destinataire(s). Le document n’est pas, et ne peut être considéré comme, une offre ou une sollicitation de vente ou d’achat ou un conseil en investissement, légal ou fiscal. Nous conseillons dès lors fortement aux clients de contacter leurs conseillers avant de prendre une décision d’investissement basée sur les informations contenues dans ce document.

L’information reprise dans ce document a été compilée à partir de sources devant être considérées comme fiables. Les opinions exprimées peuvent être modifiées à tout moment sans notification et peuvent différer d’autres points de vue exprimés dans d’autres documents. Investir comporte des risques et la valeur des investissements peut évoluer à la hausse comme à la baisse. Les performances passées ne préjugent pas des résultats futurs. La valeur des titres est susceptible d’être modifiée et ne peut dès lors être garantie.

Copyright © 2021 Morningstar, Inc. www.morningstar.com. Tous droits réservés. Les informations, données, analyses et opinions ("Informations") contenues dans le présent document : (1) comprennent les informations confidentielles et exclusives de Morningstar ; (2) ne peuvent être copiées ou redistribuées ; (3) ne constituent pas des conseils d'investissement ; (4) sont fournies uniquement à titre informatif ; (5) ne sont pas garanties sur le plan de l'exactitude, de l'intégralité ou du degré d'actualité ; et (6) peuvent être fondées sur des données de fonds publiées à diverses dates. Morningstar n'est pas responsable des décisions commerciales, des dommages ou autres pertes liés aux informations ou à leur utilisation. Veuillez vérifier toutes les informations avant de les utiliser et ne prenez aucune décision d'investissement sans l'avis d'un conseiller financier professionnel. Les performances passées ne garantissent pas les résultats futurs. La valeur et les revenus tirés des investissements peuvent varier à la baisse comme à la hausse.

Puilaetco détient tous les droits de propriété intellectuelle sur le contenu de ce document, sauf mention contraire expresse. Il est interdit de copier, reproduire sous quelque forme que ce soit, redistribuer ou utiliser de quelque manière que ce soit le contenu de ce document, en totalité ou en partie, sans l'accord préalable explicite et écrit de Puilaetco.