Private markten:

Een nieuw hoofdstuk in de democratisering van beleggen

Nu Europa met ELTIF 2.0 de private markten verder democratiseert, krijgen gekwalificeerde privébeleggers (natuurlijke of rechtspersonen die over de nodige vaardigheden en middelen beschikken om de risico's te begrijpen die inherent zijn aan transacties in financiële instrumenten. Deze status geeft toegang tot beleggingen die niet beschikbaar zijn voor het grote publiek omwille van hun complexiteit of hoge risico) de mogelijkheid om hun portefeuille te diversifiëren in een wereld in verandering.

We bevinden ons in een tijdperk van decarbonisatie, digitalisering en deglobalisering, waarin traditionele beleggingsmodellen, zoals het klassieke 60/40-model van aandelen en obligaties, niet langer volstaan om een goed gediversifieerde portefeuille op te bouwen. In plaats daarvan biedt dit nieuwe tijdperk innovatieve investeringsmogelijkheden en andere manieren om risico’s te spreiden.

Dit verklaart waarom grote beleggers zoals pensioenfondsen, stichtingen en family offices de afgelopen jaren steeds vaker kiezen voor private markten in plaats van uitsluitend te vertrouwen op publieke markten, zoals aandelenbeurzen en obligatiemarkten. Private markten bieden gekwalificeerde beleggers directer toegang tot ondernemingen die de toekomst vormgeven en ze vergroten de diversificatie van de portefeuille om beter bestand te zijn tegen marktvolatiliteit.

Maar het zijn niet langer enkel grote institutionele beleggers die toegang krijgen tot deze markten. De Europese Commissie lanceerde in 2024 de vernieuwde regelgeving European Long-Term Investment Funds (ELTIF) 2.0. Deze hervorming opent de deur naar private markten voor gekwalificeerde privébeleggers en kleinere instellingen. Het is een belangrijke stap in de democratisering van beleggen.

Wat zijn private markten?

Er zijn vier grote categorieën binnen de private markten:

• Private equity is de bekendste en grootste activaklasse binnen de private markten. Private equity-fondsen nemen participaties in bedrijven om ze uit te bouwen en winstgevender te maken, meestal over een periode van drie tot zeven jaar.

• Private debt is geld uitlenen aan niet-beursgenoteerde ondernemingen of hun schuld kopen, die niet op openbare markten wordt verhandeld.

• Infrastructuurinvesteringen richten zich op essentiële activa in het dagelijks leven, zoals wegen, luchthavens, hernieuwbare energie en datacenters. Deze activa bieden hoge rendementen en zijn relatief ongevoelig voor economische schommelingen.

• Vastgoed is één van de oudste activaklassen. Vastgoedfondsen kopen fysieke gebouwen met als doel te profiteren van huurinkomsten en een mogelijke meerwaarde.

Al deze beleggingen hebben één ding gemeenschappelijk: ze zijn illiquide (moeilijk om snel te verkopen) en passen in een langetermijnbenadering.

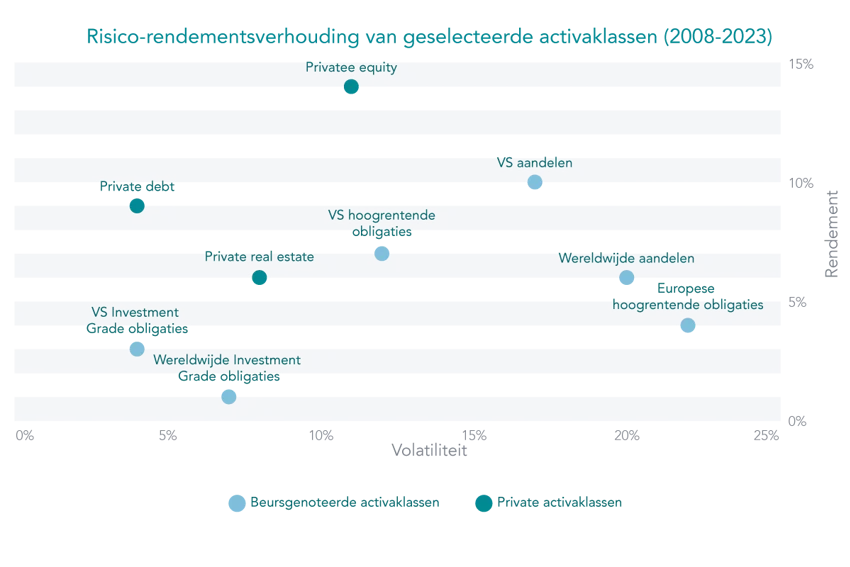

Grafiek 1: Risico-rendementsverhouding voor 15-jarige periode t/m 31 maart 20231. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige rendementen.

Bron: Preqin, Future of Alternatives 2029 report. Bron: Blackstone, Morningstar Direct voor de 15-jarige periode eindigend op 31 maart 2023. Waarnemingen over rendementen en volatiliteit zijn gebaseerd op de volgende indexen. Openbare markten: voor VS aandelen: S&P 500 Index; voor wereldwijde aandelen: MSCI ACWI; voor VS kwaliteitsopbligaties: Bloomberg US Aggregate Bond Index; voor wereldwijde kwaliteitsobligaties: Bloomberg Global Aggregate Bond Index; voor wereldwijde openbare REIT’s: MSCI World Real Estate Index; voor Europese hoogrentende obligaties: Bloomberg Pan Euro High Yield Index; voor VS hoogrentende obligaties: Bloomberg US Corporate High Yield Bond Index. Private markten: voor Private equity: Cambridge Assoc. US Private Equity Index; voor Privaat debt: Cliffwater Direct Lending Index; voor privaat vastgoed: NFI-ODCE Index.

Wat zijn de voordelen van private markten?

Het belangrijkste voordeel is hun solide historische performance. Private markten hebben historisch beter gepresteerd dan hun publieke tegenhangers, mede dankzij de zogenaamde illiquiditeitspremie, i.e. hoger rendement dat geëist wordt op een belegging in verband met de mindere liquiditeit of illiquiditeit (slechte verhandelbaarheid) van die belegging.

Bovendien bieden private activa goede risicogecorrigeerde rendementen.

Zoals in grafiek 1 te zien is, vallen private markten op door hun aantrekkelijke risico-rendementsverhouding in vergelijking met veel beursgenoteerde activaklassen.

In een wereld waar deglobalisering voor onzekerheid zorgt en diversificatie over aandelen en obligaties niet langer volstaat, vormen private markten een potentiële buffer tegen volatiliteit. Hun lage correlatie met traditionele markten kan een stabiliserende rol spelen, vooral in tijden van geopolitieke of economische spanningen.

Of zoals Nobelprijswinnaar Harry Markowitz het verwoordde: "diversificatie is de enige gratis lunch in beleggen".

Waarom ELTIF 2.0 geschikt is voor gekwalificeerde privébeleggers

De ELTIF 2.0-regelgeving werd expliciet ontworpen om private markten toegankelijk te maken voor gekwalificeerde privébeleggers. Zo krijgen zij toegang tot meer beleggingsopties en wordt er tegelijkertijd kapitaal aangetrokken voor de Europese economie.

De oorspronkelijke ELTIF-regelgeving uit 2015 was verouderd. De nieuwe regelgeving breidt het gamma van in aanmerking komende beleggingen uit, schrapt de minimale inleg van 10.000 EUR en is afgestemd op de MiFID II-richtlijn, die voorziet in de bescherming van beleggers.

Zo kunnen gekwalificeerde privébeleggers profiteren van het rendementspotentieel van private markten binnen een strikt gereguleerd kader dat hun belangen beschermt – een combinatie van institutionele kwaliteit en consumentenbescherming.

Liquiditeitsrisico's

Private markten zijn van nature minder liquide, waardoor ze geschikt zijn voor wie een lange beleggingshorizon heeft. De ELTIF-structuur probeert dit deels op te vangen door meer regelmatige uitstapmogelijkheden te bieden dan klassieke private fondsen die kapitaal blokkeren gedurende 7 à 10 jaar.

Sommige ELTIF’s zijn evergreen fondsen, i.e. fondsen zonder vaste einddatum, waarbij beleggers bijvoorbeeld per kwartaal kunnen uitstappen. Toch blijven ze aanzienlijk minder liquide dan traditionele beleggingsfondsen met dagelijkse verhandelbaarheid.

Een echte democratisering van private markten

In een wereld in volle verandering bieden private markten een directe toegang tot bedrijven die meebouwen aan deze veranderingen en vormen ze een buffer tegen marktvolatiliteit.

Met Evergreen ELTIF-fondsen komt Europa in een nieuwe fase van de democratisering van beleggen door deze activa toegankelijker te maken, met behoud van een solide prudentieel kader.

Disclaimer

Dit document is bedoeld als marketingmateriaal en is uitsluitend bestemd voor de geadresseerde(n). Dit document werd opgesteld door Puilaetco, a Quintet Private Bank (Europe) S.A. branch ("Puilaetco"), met kantoor gevestigd aan de Vorstlaan 25, bus 14 te 1170 Brussel (ingeschreven in de KBO onder het nummer 0755.503.702). Puilaetco is het Belgische bijkantoor van Quintet Private Bank (Europe) S.A., die haar maatschappelijke zetel heeft in het Groothertogdom Luxemburg en onder toezicht staat van de CSSF.

We hebben geen rekening gehouden met de persoonlijke situatie, noch met de beleggingsdoelstellingen en de financiële situatie van de bestemmeling(en). Het document is geen en mag niet worden beschouwd als aanbod of verzoek tot aan- of verkoop of als beleggings-, juridisch of fiscaal advies. Bijgevolg raden wij de cliënten ten zeerste aan om hun adviseurs te contacteren alvorens een fiscale of beleggingsbeslissing te nemen op basis van de informatie in dit document.

De informatie in dit document werd verkregen van betrouwbaar geachte bronnen. De uitgedrukte meningen kunnen op elk ogenblik zonder kennisgeving worden gewijzigd en kunnen verschillen van andere standpunten uitgedrukt in andere documenten. Beleggen brengt risico’s met zich mee en de waarde van beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Copyright © 2025 Morningstar, Inc. www.morningstar.com. Alle rechten voorbehouden. De hierin vervatte informatie, gegevens, analyses en adviezen ('Informatie'): (1) is inclusief vertrouwelijke en eigen informatie van Morningstar; (2) mag niet worden gekopieerd of verspreid; (3) vormt geen beleggingsadvies; (4) is uitsluitend voor informatieve doeleinden verstrekt; (5) de juistheid, volledigheid of tijdigheid ervan zijn niet gegarandeerd; en (6) kan uit fondsgegevens bestaan die op verschillende data zijn gepubliceerd. Morningstar is niet verantwoordelijk voor eventuele beleggingsbeslissingen, schade of andere verliezen met betrekking tot de informatie of het gebruik ervan. Controleer alle informatie alvorens ze te gebruiken en neem geen beleggingsbeslissing behalve op advies van een professionele financiële adviseur. In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten. De waarde van en de inkomsten uit investeringen kunnen fluctueren.

Puilaetco is houder van alle intellectuele eigendomsrechten op de inhoud van dit document, tenzij uitdrukkelijk anders is aangegeven. Het is niet toegestaan om de inhoud van dit document geheel of gedeeltelijk, op welke wijze dan ook, te kopiëren, reproduceren of verder te verspreiden zonder de voorafgaande schriftelijke toestemming van Puilaetco.