Dans nos perspectives d’investissement 2024 publiées en décembre dernier, je soulignais l'importance d'élaborer une stratégie d'investissement tenant compte des horizons de placement. Or, au cours des deux derniers mois, les perspectives de croissance à moyen terme ont évolué. En janvier, les États-Unis ont publié des chiffres de croissance pour 2023 supérieurs aux attentes, révélant une résilience de l'économie américaine que le marché n'avait pas anticipée.

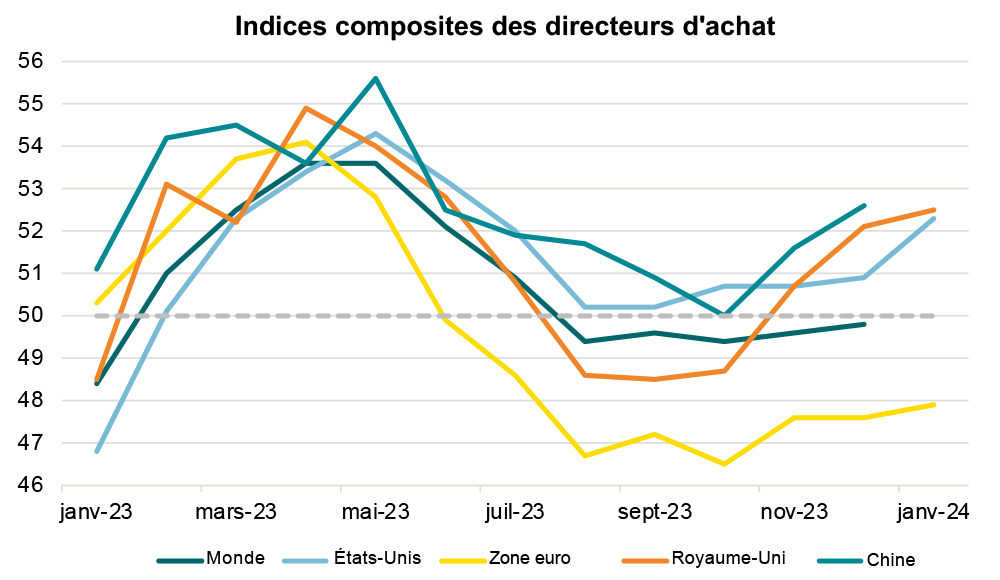

En outre, les indicateurs économiques avancés, tels que les indices des directeurs d'achat, sont eux aussi orientés à la hausse. Ces données suggèrent que les États-Unis sont désormais moins susceptibles d'entrer en récession, ou tout au moins en récession profonde. C'est pourquoi le Comité d'investissement et moi-même avons décidé de continuer à réduire le positionnement défensif de notre portefeuille, un processus amorcé en décembre.

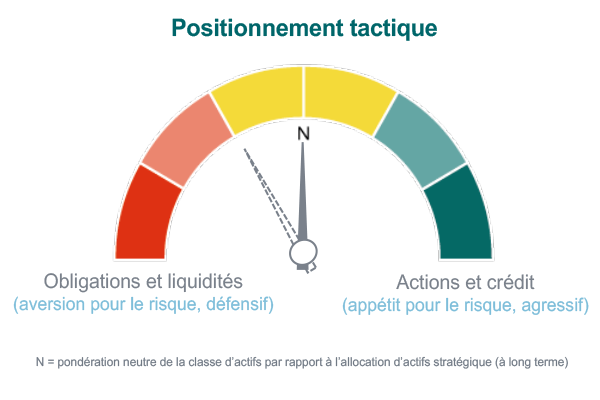

Depuis environ un an et demi, nous détenions dans nos portefeuilles moins d'actions et plus d'obligations par rapport à notre stratégie à long terme. À présent, nous ramenons les deux classes d'actifs à un niveau neutre, ce qui implique d'acquérir davantage d'actions et de vendre des obligations.

À court terme, les élections, les tensions géopolitiques, les niveaux d'endettement à l'échelle mondiale et les niveaux de valorisation des marchés sont autant de sujets de préoccupation du Comité d'investissement. Par conséquent, nous ne sommes pas prêts à plonger tête la première dans le grand bain des actions et restons sélectifs dans nos acquisitions. Nous avons opté pour les petites capitalisations mondiales (entreprises à faible capitalisation, qui tendent à se distinguer lorsque la croissance de l'économie et des bénéfices s'améliore et surprend à la hausse par rapport aux attentes). Leur valorisation est attrayante et elles sont désormais moins susceptibles d'être soumises à la pression des hausses de taux d'intérêt. Nous avons également acquis davantage d'actions américaines dans leur ensemble compte tenu de l'amélioration des perspectives de croissance et des baisses de taux qui se profilent à l'horizon, et nous avons vendu des titres à faible volatilité.

Contrairement aux États-Unis, la croissance de la zone euro continue de stagner ; elle ne se dégrade pas, mais aucun signe de reprise n'est encore perceptible. L'économie ne cesse d'alterner entre stagnation et légère contraction. En conséquence, nous continuons de détenir moins d'actions de la zone euro qu'à l'accoutumée. Celles que nous conservons relèvent essentiellement de secteurs défensifs, comme la santé, les biens de consommation courante et les services aux collectivités, qui sont généralement moins touchés par le ralentissement de la croissance.

Comme je l'ai indiqué précédemment, il nous fallait vendre certaines de nos obligations pour financer le relèvement de notre position en actions. Compte tenu de la hausse marquée des prix des obligations fin 2023, nous avons décidé de réaliser quelques bénéfices en allégeant légèrement notre portefeuille d'obligations américaines. De même, nous avons revu à la baisse notre allocation en obligations d'État de la zone euro (qui ont elles aussi bénéficié de solides performances à la fin de l'année dernière) au profit du marché des obligations européennes de qualité Investment Grade (IG).

Compte tenu des perspectives de baisse des taux et du fait que les prix des obligations augmentent lorsque les taux (et les rendements) reculent, les obligations d'État pourraient être considérées comme un investissement attrayant et peu risqué, ce que nous faisions valoir dans nos Perspectives d'investissement pour 2024. Dans ce cas, pourquoi réduire à présent notre position en obligations d'État ? Ce sujet s’est inscrit au cœur des débats lors des réunions de notre Comité d'investissement tout au long du mois, et nous avons estimé que les prévisions concernant les obligations d'État étaient sans doute trop optimistes. Plus précisément, nous pensons que le marché des obligations d'État table sur un trop grand nombre de baisses de taux des banques centrales et sur un calendrier de baisses prématuré. Par conséquent, le rendement plus élevé que procurent les obligations européennes IG par rapport aux obligations d'État européennes est appréciable, notamment au regard de leurs valorisations attrayantes par rapport à leur propre évolution passée et aux obligations IG américaines. Comme auparavant, nous conservons une exposition limitée aux obligations plus risquées.

Nous pensons désormais que les perspectives de l'économie américaine sont meilleures et que la probabilité d'une récession est plus faible, compte tenu de la solidité des données les plus récentes et de l'amélioration des principaux indicateurs avancés. C'est pourquoi nous augmentons légèrement notre allocation en actions et réduisons notre allocation en obligations. En ce qui concerne notre allocation d'actifs stratégique à long terme, nous maintenons actuellement une neutralité entre les actions et les obligations. Sur certains marchés plus risqués où les probabilités de récession sont plus élevées, comme la zone euro, nous maintenons une exposition réduite et préférons les secteurs défensifs des actions.

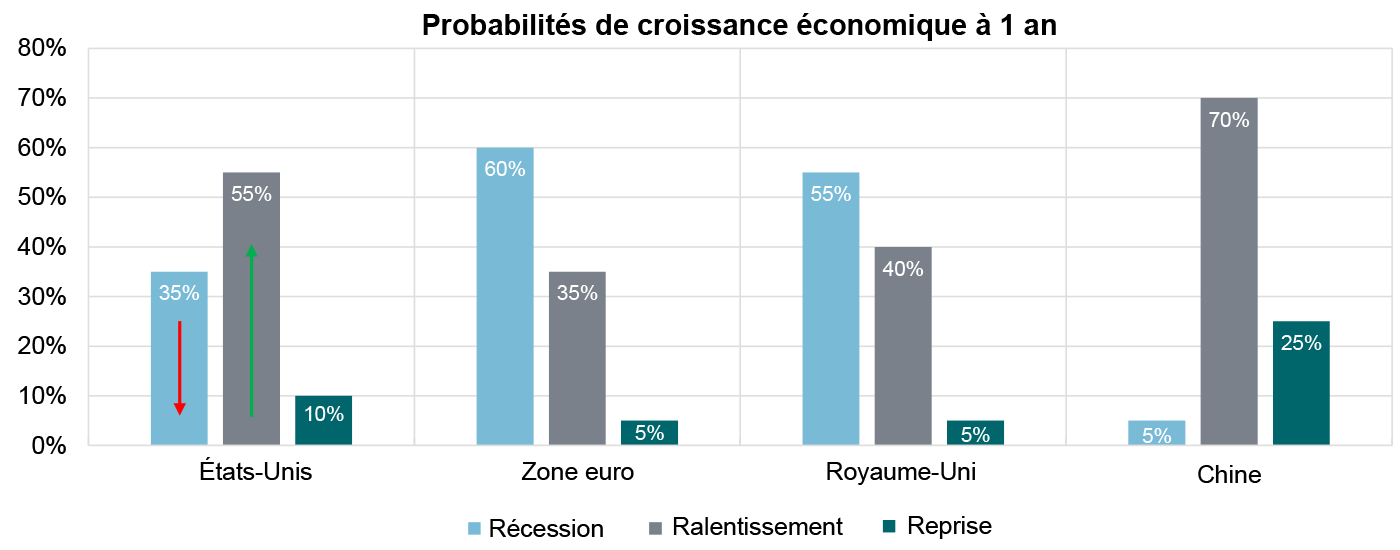

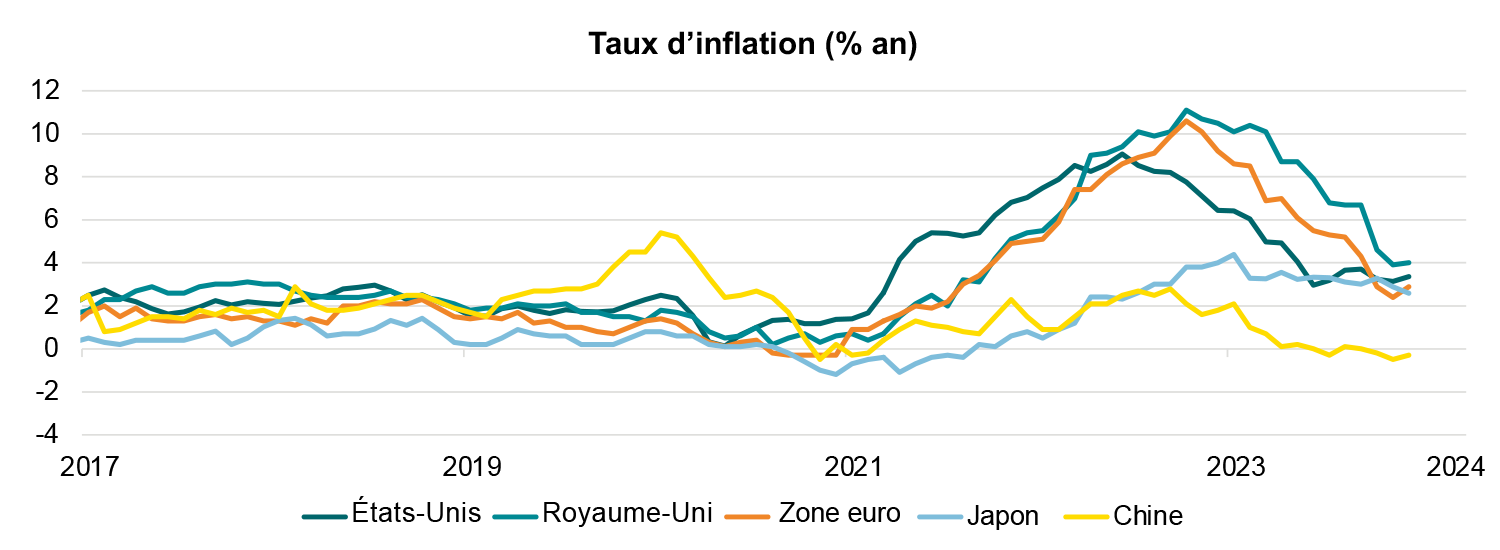

L'économie américaine a continué à déjouer les pronostics en affichant une croissance vigoureuse en dépit d'une forte inflation. Le PIB américain a progressé à un rythme annualisé de 3,3 % au dernier trimestre 2023, un chiffre supérieur à nos attentes et à celles du marché. Cette forte croissance signifie qu'une récession est peu probable à court terme, même si elle ne peut être totalement exclue.

Une profonde récession semble relativement improbable, d'autant que les données récentes, dont les principales enquêtes de conjoncture, témoignent aussi d'une amélioration de la situation. Nous continuons de penser que le scénario le plus probable est celui d'un ralentissement aux États-Unis, mais compte tenu du taux de croissance enregistré en 2023, ce ralentissement partira de niveaux plus élevés.

Malgré un regain d'inflation en décembre, la secrétaire au Trésor américain, Janet Yellen, a annoncé en janvier que « l'inflation était maîtrisée », ravivant l'espoir d'une baisse imminente des taux d'intérêt. Toutefois, la Réserve fédérale américaine (Fed) a repoussé cette perspective de baisses des taux imminente, et nous pensons qu'elle ne les baissera pas avant le milieu de l'année.

Un certain fléchissement du dollar est à prévoir, quoique modéré, lorsque la Fed commencera à réduire ses taux et qu'elle ne devancera plus les autres banques centrales.

Source : recherche interne

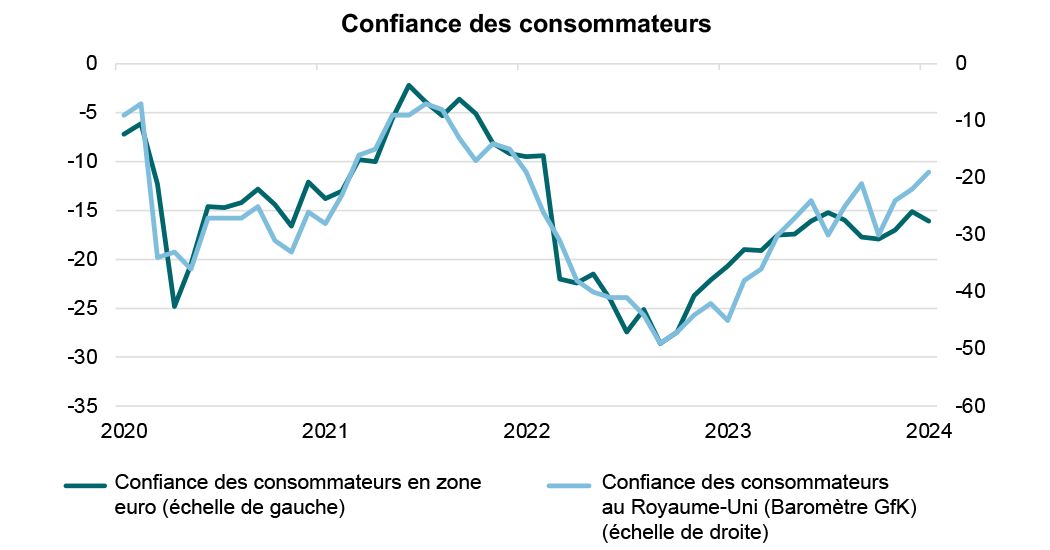

L'économie de la zone euro stagne depuis plus d'un an, avec une croissance faible ou nulle dans la région, des contractions sporadiques dont témoignent les indices des directeurs d'achat, et une confiance des consommateurs en berne. Si les perspectives ne semblent pas se dégrader, elles ne s'améliorent pas pour autant. Nous continuons de penser que le scénario le plus probable pour la zone euro est celui d'une légère récession. Toutefois, dans la mesure où le recul de l'inflation se poursuit, la Banque centrale européenne (BCE) devrait commencer à réduire ses taux d'ici au milieu de l'année afin de stimuler l'économie. Dans ce contexte, nous prévoyons une poursuite du ralentissement tout au long du premier semestre 2024 avant qu'une reprise ne s'amorce au second semestre.

Source : recherche interne, Refinitiv ; >50 = expansion ; <50 = récession

À l'instar de la zone euro, la croissance de l'économie britannique est restée modeste en 2023 sous l'effet conjugué de taux d'intérêt élevés et d'une inflation tenace. Les derniers relevés font état d'une inflation de l'ordre de 4 %, certes inférieure aux sommets atteints en 2022, mais qui reste supérieure à celle des États-Unis et de la zone euro. Dans ce contexte, la Banque d'Angleterre (BoE) a maintenu ses taux inchangés depuis la dernière hausse du mois d'août. Malgré la stagnation de l'économie et une inflation toujours élevée (quoiqu'en repli), la confiance des consommateurs a atteint en janvier son niveau le plus élevé depuis deux ans, ce qui semble indiquer que les craintes de voir se prolonger les tensions sur les prix et les taux d'intérêt élevés sont peut-être en train de se dissiper. Nous estimons néanmoins qu'une légère récession reste possible avant qu'une reprise n'intervienne au second semestre sous l'effet de la baisse des taux qu'amorcera la Banque d'Angleterre.

Source : recherche interne, Refinitiv

Bien que l'objectif de croissance de 5 % fixé par les pouvoirs publics ait été dépassé en 2023, la reprise post-Covid de l'économie chinoise n'a pas été sans heurts. La crise persistante de l'immobilier continue de peser sur l'économie et la Chine est actuellement en déflation. La Banque populaire de Chine a annoncé un certain nombre de mesures de relance, mais leur impact se fait attendre. Ces mesures pourraient avoir un effet bénéfique à court terme sur un marché actions en perte de vitesse et sur un secteur de l'immobilier en crise. En revanche, nous ne pensons pas qu'elles changeront la donne sur le long terme pour cette économie en difficulté. Selon nous, la Chine aura vraisemblablement besoin de nouvelles mesures de relance face à l'atonie de la demande intérieure et de la demande à l'exportation.

Source : recherche interne, Refinitiv

Malgré une croissance modérée, une inflation en baisse et un solide marché boursier, les investisseurs se préoccupent avant tout de la date à laquelle la banque centrale japonaise mettra fin à sa politique de taux d'intérêt négatifs. Lors de sa dernière réunion, la Banque du Japon (BoJ) a laissé entendre qu'elle pourrait relever ses taux d'intérêt en territoire positif d'ici quelques mois. Cela signifierait que la BoJ relève ses taux alors que la Fed les réduit, créant ainsi des difficultés potentielles dans la mesure où cela renforcerait un yen actuellement faible. Compte tenu des revenus substantiels que les entreprises japonaises tirent de leurs investissements à l'étranger, la faiblesse du yen face au dollar ou à l'euro a contribué aux performances des entreprises. Si les perspectives de change évoluent, les bénéfices japonais risquent de se heurter à quelques obstacles.

Compte tenu de nos prévisions de baisse des taux d'intérêt et de la probabilité réduite d'une récession aux États-Unis, nous pensons que les actions présentent désormais un profil rendement/risque plus équilibré sur 12 mois. Par conséquent, nous avons relevé notre position en actions à un niveau neutre par rapport à notre allocation d'actifs stratégique, avec un renforcement des positions en petites capitalisations mondiales et en actions américaines plus générales. Nous avons ainsi clôturé notre position sur les actions américaines à faible volatilité, lesquelles ont rebondi en valeur relative au cours des six derniers mois et sont désormais moins susceptibles de surperformer le marché américain dans son ensemble.

Compte tenu de la plus forte probabilité de récession dans la zone euro, nous maintenons notre sous-pondération des actions de cette région. Pour la plupart, les actions que nous détenons dans la région relèvent de secteurs défensifs et peu volatils comme la santé, les biens de consommation courante et les services aux collectivités.

Bien que le pic des taux d'intérêt continue d'offrir des perspectives de profil rendement/risque attrayantes pour les obligations d'État, nous avons allégé notre portefeuille d'obligations d'État européennes afin d’encaisser les gains suite au solide rebond observé fin 2023. Compte tenu de la forte variation des rendements enregistrée en fin d'année, la valorisation des obligations d'État européennes semble désormais moins attrayante, d'autant que nous ne sommes pas convaincus que la BCE baisse ses taux avant le milieu de l'année.

Nous avons également légèrement réduit nos positions en bons du Trésor américain afin de financer le renforcement de notre allocation en actions dans la mesure où les rendements semblent relativement élevés par rapport aux actions de petites capitalisations, les cours des obligations tenant déjà compte des prévisions de baisse des taux d'intérêt cette année.

Nous renforçons notre exposition au marché des obligations européennes Investment Grade (IG) de première qualité. Ces obligations semblent plus attrayantes dans la mesure où les conditions d’emprunt se sont quelque peu assouplies et où les taux de la BCE se sont stabilisés. Cette opération a été financée en partie par la réduction de notre portefeuille d'obligations américaines IG. Malgré une évolution comparable, les spreads (soit l'écart de rendement par rapport aux obligations d'État) semblent relativement serrés aux États-Unis par rapport à l'Europe, de sorte que le potentiel de hausse pour ces obligations est comparativement faible. Pour la même raison, nous maintenons également notre exposition limitée aux obligations à haut rendement, plus risquées.

Les tensions géopolitiques continuent de dominer l'actualité, mais nous pensons que l'impact sur les marchés de l'énergie ne devrait pas durer longtemps, car l'offre et la demande montrent des perspectives plutôt équilibrées pour le pétrole. En outre, l'énergie, les métaux et les autres matières premières dures devraient être soutenus dans un scénario où le transport maritime, le transport et l'approvisionnement pourraient être perturbés, entraînant une hausse des coûts.

C'est pourquoi nous maintenons notre large exposition aux matières premières (à l'exclusion des soft commodities), ce qui peut contribuer à protéger les portefeuilles contre les incertitudes à court terme sur le plan géopolitique et des prix de l'énergie. Compte tenu du récent record du prix de l'or, notre modèle de la juste valeur montre que le métal précieux est actuellement surévalué. L'or a toujours sa place dans nos portefeuilles prudents, mais nous préférons diversifier notre exposition aux matières premières dans nos profils plus risqués.

En ce qui concerne les investissements thématiques, notre horizon de placement est axé sur le long terme et ne varie généralement pas d'un mois à l'autre. Pour nos portefeuilles sur mesure, nous privilégions les investissements exposés aux tendances clés susceptibles d'aider les investisseurs à faire abstraction des turbulences à court terme. En particulier, les thèmes liés à la productivité, comme la robotique et l'automatisation, le Cloud Computing et la puissance de calcul, offrent le plus de possibilités de création de valeur à long terme. Mais nous examinons également, entre autres, les thématiques liées à la planète, comme l'énergie propre, les véhicules électriques, l'eau et les déchets, et les thématiques liées à l'humain, comme l'avenir de la santé et l'économie des aspirations (produits de luxe et gadgets).

Nous estimons que des opportunités existent sur les marchés privés et qu'elles sont susceptibles de surperformer leurs homologues des marchés cotés sur des horizons plus longs, d'autant que l'environnement de marché semble désormais guidé par des facteurs plus spécifiques. Dans nos portefeuilles sur mesure, nous pensons qu'il est possible de profiter des éventuelles réévaluations du Private Equity au cours de l'année à venir, ainsi que de la rareté des capitaux dans les segments de la dette privée et des infrastructures. Dans de tels cas, nous mettons l'accent sur les entreprises de grande qualité capables de maintenir des marges stables et présentant un niveau d'endettement inférieur à la moyenne. Bien que le secteur demeure un peu plus hétérogène, certaines opportunités pourraient également voir le jour dans l'immobilier.

Ce document est conçu en tant que support à caractère commercial. Ce document a été établi par Quintet Private Bank (Europe) S.A., société anonyme de droit luxembourgeois immatriculée au Registre de Commerce et des Sociétés de Luxembourg sous le numéro B 6.395 et dont le siège social se situe au 43 boulevard Royal, L-2449 Grand-Duché de Luxembourg (ci-après « Quintet »). Quintet est un établissement financier supervisé par la CSSF (Commission de Surveillance du Secteur Financier) et la BCE (Banque centrale européenne).

Ce document est fourni uniquement à titre d'information, il ne constitue en aucun cas un conseil personnalisé (en matière d'investissement ou fiscal) et les décisions d'investissement ne doivent pas se fonder sur les seules informations qui y figurent. Chaque fois qu'un produit, un service ou un conseil est évoqué dans ce document, il ne doit être considéré que comme une indication ou un résumé et ne saurait être réputé complet ou rigoureusement exact. Vous assumez les coûts et les risques de toute décision (d'investissement) basée sur ces informations. Il vous appartient d'évaluer (ou de faire évaluer) si le produit ou service est adapté à votre situation. Quintet et ses employés ne peuvent être tenus responsables de toute perte ou dommage résultant de l'utilisation de (toute partie de) ce document.

Les informations qui figurent dans ce document sont susceptibles d'être modifiées et Quintet n'est en aucun cas tenu, après la date de publication du texte, d'actualiser ou de compléter ces informations en conséquence.

Si le prêt/crédit est exprimé dans une devise autre que votre devise de base, les fluctuations du taux de change peuvent influencer le montant à payer.

Sauf mention contraire explicite, Quintet détient l'ensemble des droits d'auteur et des marques de commerce relatifs à ce document. Il est interdit de copier, reproduire sous quelque forme que ce soit, redistribuer ou utiliser de quelque manière que ce soit le contenu de ce document, en totalité ou en partie, sans l'accord préalable explicite et écrit de Quintet. Pour de plus amples informations concernant le traitement de vos données à caractère personnel, veuillez consultez la Déclaration de Confidentialité figurant sur notre site Internet https://group.quintet.com/en-gb/gdpr).

Copyright © Quintet Private Bank (Europe) S.A. 2024. All rights reserved. Privacy Statement